Как облачные сервисы помогли Microsoft резко повысить свои прибыли

Инвестидея: Microsoft, потому что облачные сервисы двигают акции вверх

В марте бумаги Microsoft упали вместе с рынком из-за вспышки коронавируса — 16 марта было зафиксировано сильнейшее падение с 2000 года (-14,7%). Однако уже к концу месяца акции снова начали расти — по итогам марта снижение составило всего 1%.

Причина — резкий рост спроса на облачные сервисы и приложения для видеозвонков. Эксперты считают, что у акций технологического гиганта есть потенциал для роста, и вот почему.

Пандемия помогает расти сервисам Microsoft

Переход человечества на удаленную работу и самоизоляция из-за распространения коронавируса придали импульс развитию бизнеса Microsoft. Вот какие сервисы компании растут на фоне пандемии.

Платформа для общения Microsoft Teams. За последнюю неделю количество ежедневных пользователей сервиса выросло с 32 млн до 44 млн человек (+37%). Еще в ноябре их было 20 млн. Компания сообщила, что 31 марта зафиксировала рекорд по общей продолжительности звонков (2,7 млрд минут за день — на 200% больше, чем 16 марта). Всего за март количество звонков выросло на 1000%.

В начале апреля о массовом внедрении Microsoft Teams объявила армия США. Росту Microsoft Teams также способствуют проблемы конкурентов из Zoom, у них не все в порядке с безопасностью.

Skype. Купленный еще в 2011 году за $8,5 млрд сервис также растет: компания зафиксировала рост времени звонков на 220%, а ежедневное число пользователей увеличилось до 40 млн человек в день (+70%).

Облачная платформа Microsoft Azure. Спрос на облачные сервисы значительно вырос в условиях пандемии в связи с переходом на удаленку, переходом корпораций в облака, ростом нагрузки на интернет-сервисы и онлайн-магазины. В регионах США, где были введены карантинные меры, использование Azure в марте выросло на 775%.

Перспективы Azure кажутся еще более интересными после мартовской покупки Microsoft разработчика облачных решений для сетей 5G Affirmed Networks за $1,4 млрд. Это позволит компании расширить возможности облачной инфраструктуры.

Кроме того, использование сервиса виртуализации Windows Virtual Desktop в марте выросло на 200%, а аналитического сервиса Power BI — на 42%.

Переход на удаленку оживил рынок ПК

1 апреля NPD Research опубликовала статистику продаж компьютерных товаров в США за февраль и первую половину марта 2020-го. В годовом сравнении продажи ноутбуков в розничных сетях выросли на 10%. Что касается рынка B2B (продаж корпоративным клиентам), то здесь количество проданных ноутбуков за первые две недели марта выросло на 50%. Это косвенно помогает Microsoft: значительная часть лэптопов продается с предустановленной операционной системой Windows.

По мнению руководителя сервиса Microsoft 365 Джареда Спартаро, рост продаж компьютеров обусловлен массовым переходом на дистанционную работу: «Рынок ПК вернулся. Люди начинают понимать, что iPad — не лучший вариант для работы из дома».

Также Спартаро выразил уверенность, что запрос на дистанционную работу сохранится и после пандемии — к примеру, в Китае Microsoft ежедневно фиксирует двукратный рост пользователей Microsoft Teams и после снятия карантина.

Эксперты прогнозируют рост акций

Помимо прочего, у Microsoft отличные финансовые показатели: рыночная капитализация более $1 трлн, $137 млрд кеша и всего $70 млрд долгов. Отрицательный чистый долг, высокая рентабельность капитала и доминирующее положение на рынке дают компании возможность противостоять вероятному длительному экономическому спаду из-за пандемии.

Аналитик Wedbush Securities Дэниел Айвз оценил потенциал бумаг Microsoft как «выше среднерыночного» и сохранил целевую цену в $210. В записке для клиентов он отметил: «Наши прогнозы по росту загруженности облачных сервисов с 33% до 55% к 2022 году теперь выглядят консервативными, поскольку с нынешними темпами они могут сбыться на год раньше ожиданий».

В RBC Capitals Market также присвоили акциям Microsoft рейтинг «потенциал выше среднерыночного» и сохранили ценовой ориентир в $200. «Нынешние условия, скорее всего, заставят больше компаний использовать облачные решения Microsoft для обеспечения возможности удаленной работы, аварийного восстановления и гибкости», — отметил аналитик Алекс Цукин в записке для клиентов.

«У Microsoft есть возможность не только удержать свои позиции на рынке, но и заработать на кризисе. Во многом это будет зависеть от успешности продвижения приложения Microsoft Teams. В прошлом году инвесторы получили прибыль в размере 60%, акции Microsoft по-прежнему являются выгодным вложением в секторе высоких технологий.

Но стоит помнить, что ситуация с пандемией не завершена, кризис еще только набирает обороты. Значит — компании будут банкротиться, люди — оставаться без работы, а как это отразится на IT-гигантах — покажет время, поэтому не стоит вкладывать последние, а тем более заемные деньги в акции», — заявил руководитель аналитического департамента AMarkets Артем Деев.

Консенсус-прогноз Marketwatch рекомендует акции Microsoft к покупке — рейтинг «покупать» им присвоили 27 аналитиков, трое посоветовали «держать» и еще четверо оценили потенциал бумаг как «выше среднерыночного». Продавать бумаги никто не рекомендует. Ориентир — $188,73.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Условная стоимость компании, акции которой обращаются на бирже. Капитализация равна цене акций, умноженной на их количество. Часто используется для оценки эффективности инвестиций в ценные бумаги.

Microsoft очень много заработал. Стоит ли в него инвестировать

У Microsoft закончился финансовый год — компания отчиталась о финансовых результатах за 2018 год. Из них узнаем, что там с бизнесом и почему акции компании не полетели вниз вслед за Фейсбуком и Твиттером. У компании три ключевых сегмента — их и разберем.

Productivity and Business Processes

В сегмент входят Office, Linkedin, Dynamics и программы для управления бизнесом.

Выручка по сегменту выросла на 18% по сравнению с 2017 годом: с 30,4 до 35,8 млрд долларов. Microsoft не раскрывает, сколько зарабатывает с каждого продукта, — показывает только рост выручки. Исключение — «Линкед-ин» : выручка 5,1 млрд долларов за 2018 год — 14% от общей выручки.

Количество платных подписчиков Office 365 увеличилось за год на 16%: с 27 до 31,4 млн человек. Исследовательская компания Gartner утверждает: Microsoft выручил на «Офисе» 13,8 млрд долларов в 2016 году, их ближайший конкурент Google — выручили на Google Docs 1,3 млрд долларов.

Но персональная версия Office стоит 70 долларов в год, домашняя — 100 долларов, версия для бизнеса — 300 долларов. Даже если бы все пользователи Office брали бизнес-версию, Microsoft зарабатывал с этого 9,4 млрд долларов. Но ведь это не так. Видимо, остальную выручку делают покупатели разовых лицензий, а не подписок, но данных по таким лицензиям нет.

В общем, Microsoft путает инвесторов тем, что не раскрывает данные, но все равно компания однозначно лучше единственного серьезного конкурента.

У компании есть еще один крупный продукт в сегменте — Dynamics. Это продукт для бизнеса, где можно собирать данные клиентов, контролировать финансы и расходы на производство. Начальный тариф — 40 долларов в месяц за пользователя.

Операционная прибыль выросла на 8%: с 11,9 до 12,9 млрд долларов. Операционная прибыль — прибыль компании от основной деятельности, в которой учитывают только расходы на бизнес. У Linkedin операционный убыток 987 млн долларов. Если убрать бухгалтерские статьи расходов, у Linkedin прибыль 558 млн долларов. По другим продуктам подробной информации нет.

Рост выручки Microsoft по сегменту Productivity and Business Processes

Intelligent Cloud

В сегмент входят сервис для обработки данных Azure, Windows Server и операционная система Windows.

Выручка по сегменту выросла на 17% по сравнению с 2017 годом: с 27,4 до 32,2 млрд долларов. Сейчас основной продукт Microsoft — Azure. Amazon выручил на веб-серверах 21,2 млрд за 12 месяцев, а операционная прибыль составила 5,5 млрд долларов. По мнению агентства Canalys, Amazon занимает 31,8% рынка, а Microsoft — 13,9%. То есть выручка Azure может составлять 8—10 млрд долларов в год. При этом каждый квартал выручка Azure растет минимум на 80% относительно того же квартала год назад — и такая динамика уже 12 кварталов подряд.

Операционная прибыль выросла на 26%: с 9,1 до 11,5 млрд долларов.

Рост выручки по облачным продуктам Microsoft

More Personal Computing

В сегмент входят поисковик Bing и техника от Microsoft — Xbox, Surface, игровые сервисы и игры.

Выручка по сегменту выросла на 9% по сравнению с 2017 годом: с 38,7 до 42,3 млрд долларов. Основной рост — за счет приставки Xbox. Возможно, Microsoft впечатлится успехами приставки Nintendo Switch и попробует создать свою портативную консоль.

Операционная прибыль выросла на 28%: с 8,2 до 10,6 млрд долларов.

Рост выручки Microsoft в More Personal Computing

Прибыль

Прибыль компании упала на 35% по сравнению с 2017 годом: с 25,5 до 16,5 мрлд долларов. Это произошло из-за налоговой реформы: Microsoft вернул деньги в США из офшоров — государство единоразово взяло с них налог 13,8 млрд долларов во 2 квартале 2018 финансового года. Это не систематический убыток, поэтому акции и не падают. Нужно только помнить, что рост прибыли в следующем году может быть связан с расходом на налог в этом году.

Покупка Github

В мае Microsoft договорился о покупке «Гитхаба» — это площадка, где люди совместно разрабатывают программы. Сделку оформят к концу 2018 года. Владельцы «Гитхаба» получат 7,5 млрд долларов акциями Microsoft.

По слухам, годовая выручка «Гитхаба» составляет 300 млн долларов — это мало. Возможно Microsoft будет использовать «Гитхаб» как маркетинговую площадку или как часть какого-то другого продукта. Скорее всего, финансовые показатели «Гитхаба» будут отображаться в сегменте облачных решений (Intelligent Cloud).

Прогнозы руководства

Аналитики Уолл-Стрит считают, что Microsoft заработает 0,96 $ на одну акцию (показатель earnings per share). Вот на что рассчитывает руководство в 1 квартале 2019 года.

Прогноз руководства Microsoft на 1 квартал 2019 года

Прогноз руководства Microsoft на 1 квартал 2019 года, млрд долларов

Дивиденды и выкуп акций

В 2018 финансовом году Microsoft платил 0,42 $ дивидендов каждый квартал. Следующая выплата — 13 августа. Скорее всего, компания хоть чуть-чуть увеличит дивидендные выплаты на следующий финансовый год: Microsoft ежегодно повышает дивиденды последние 12 лет.

У компании есть 30 млрд долларов на выкуп акций. 7,5 млрд долларов выплатят по сделке с «Гитхабом». Остальные деньги Microsoft может использовать на выкуп акций с рынка. Это альтернативный способ расплатиться с инвесторами: акций становится меньше — дивиденды каждого инвестора на акцию растут. Выкупать акции Microsoft сможет в 2019 году, когда закроют сделку с «Гитхабом».

Мультипликаторы Microsoft

Мультипликаторы — это производные показатели, отражающие отношение между финансовыми результатами компании и ее капитализацией. Мультипликаторы нужны, чтобы оценить — дорого или дешево можно купить компанию, растет ли бизнес и насколько эффективен менеджмент.

Финансовые результаты Microsoft публикует в финансовой отчетности. Компания обязана раскрывать эти данные, потому что ее акции торгуются на бирже. Возьмем отчет компании за 4 квартал 2018 финансового года с официального сайта Microsoft для инвесторов.

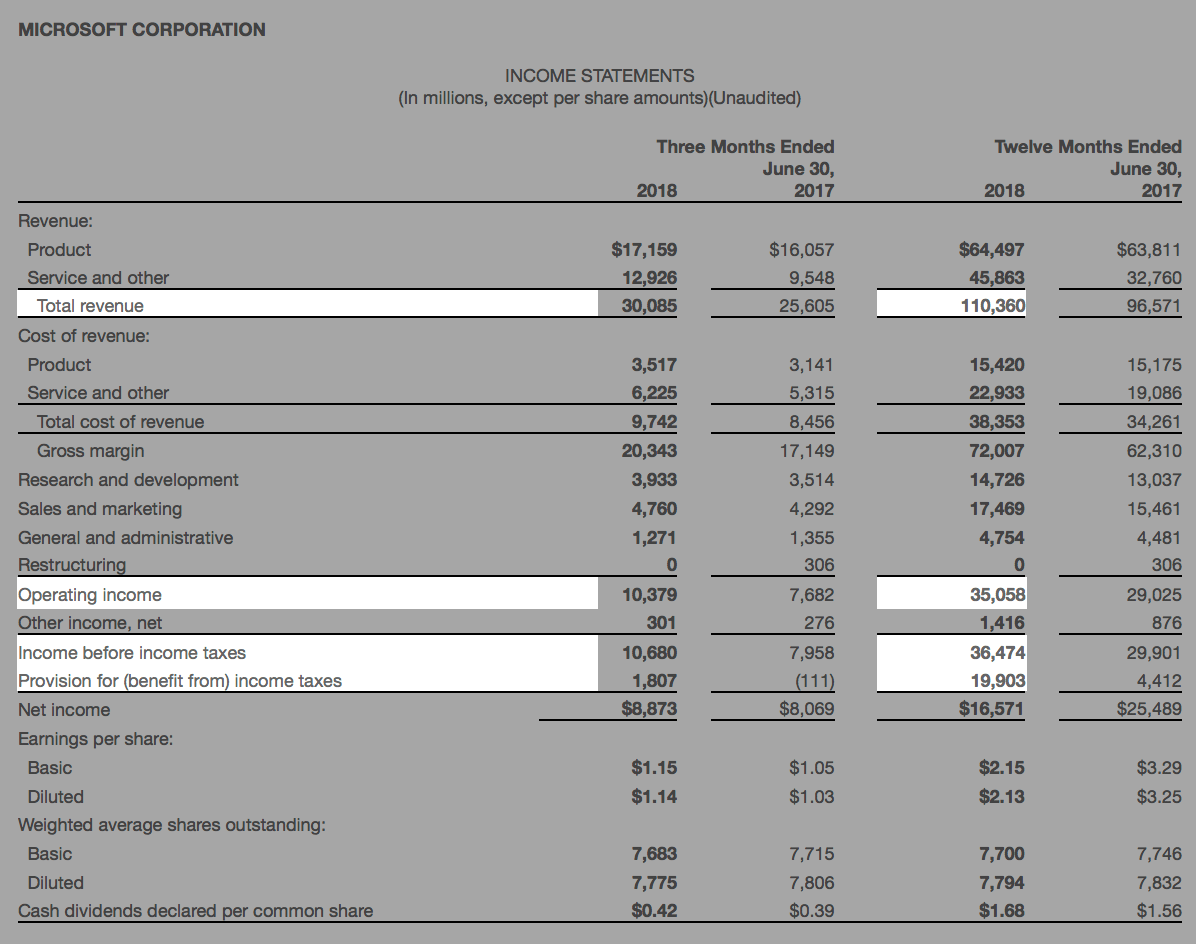

Финансовые результаты Microsoft за 2018 финансовый год

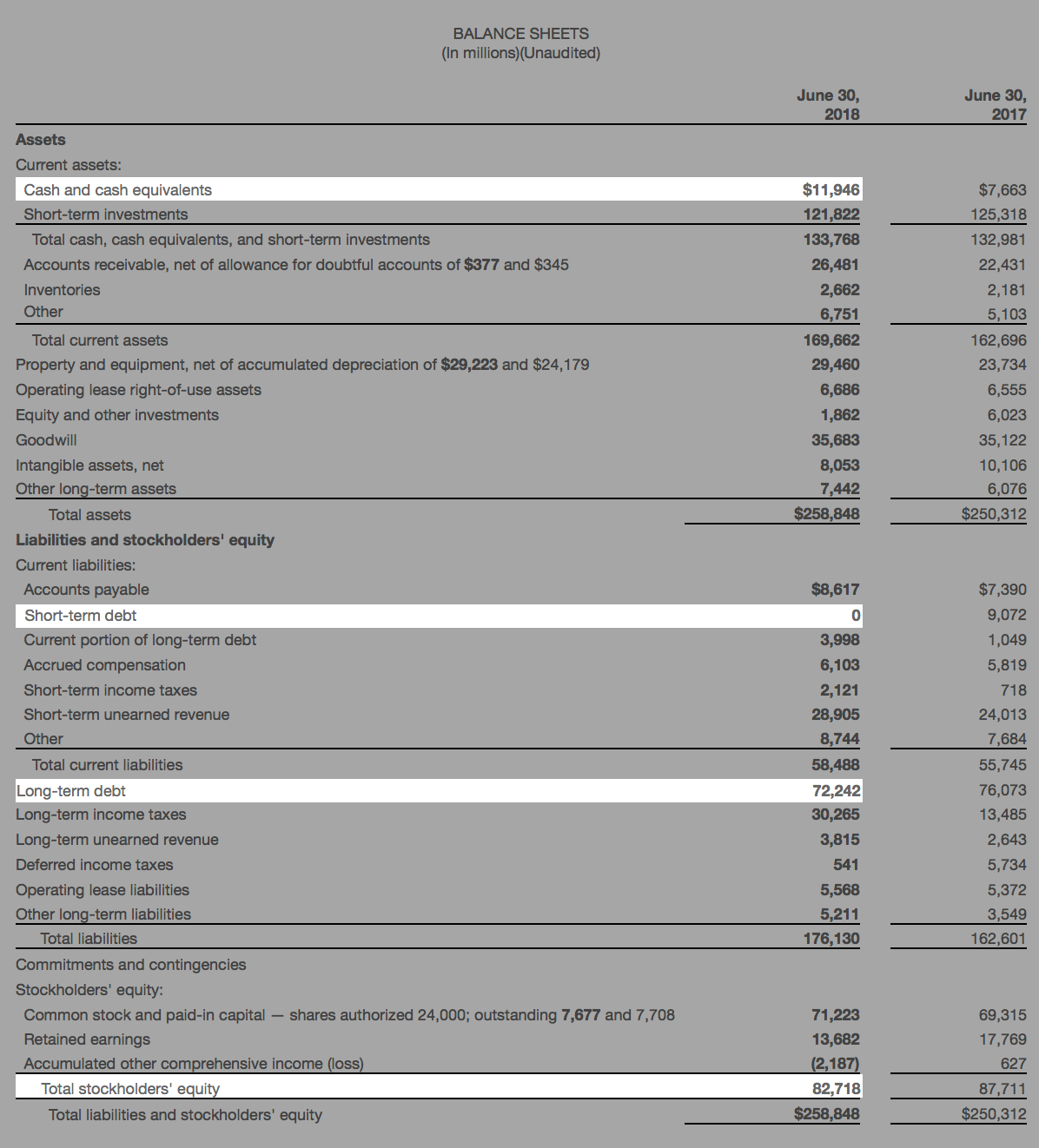

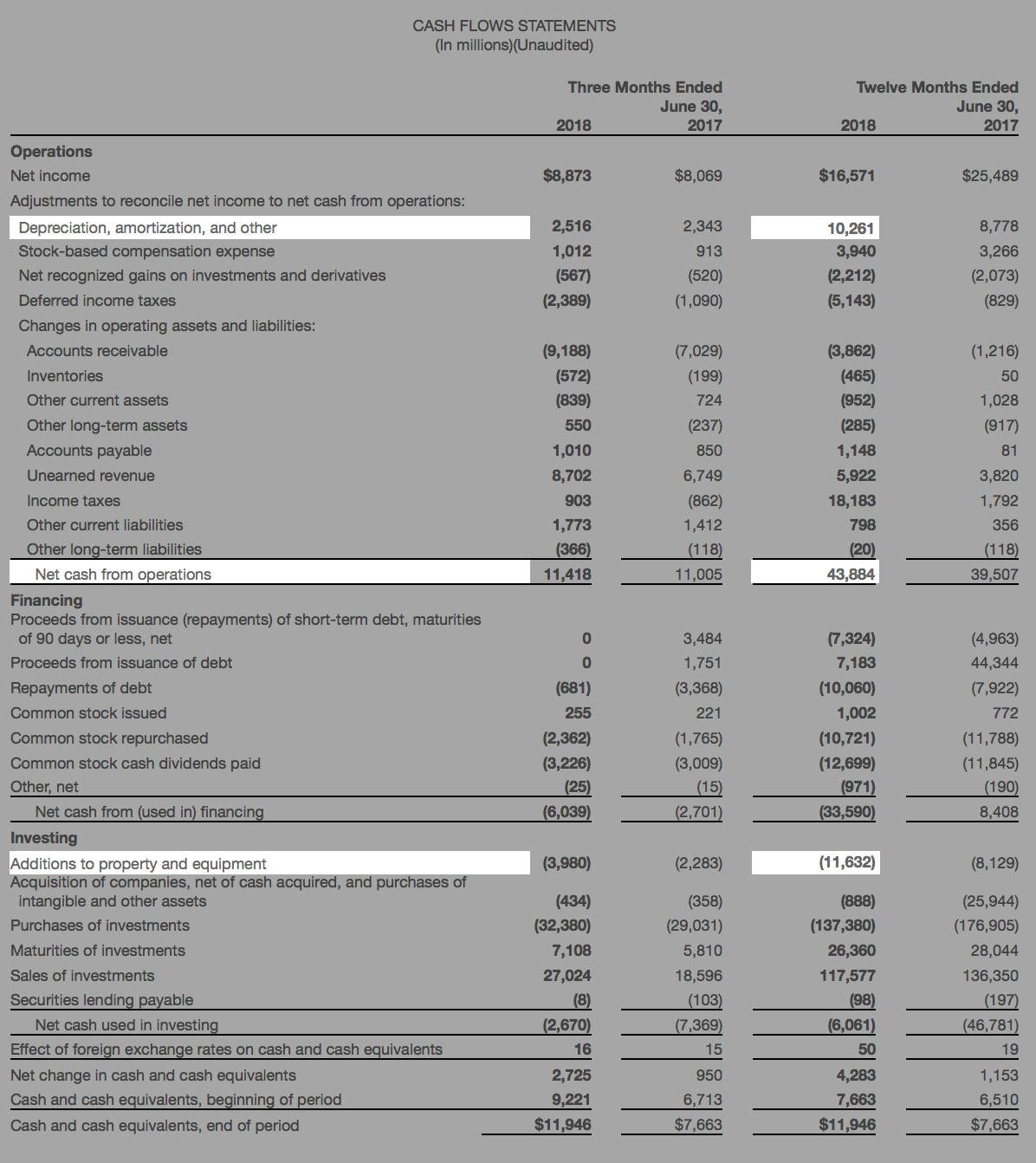

Финансовые результаты Microsoft за 2018 финансовый год  Бухгалтерский баланс Microsoft за 2018 финансовый год

Бухгалтерский баланс Microsoft за 2018 финансовый год  Отчет о движении денежных средств Microsoft за 2018 финансовый год

Отчет о движении денежных средств Microsoft за 2018 финансовый год

Microsoft заплатил 13,8 млрд долларов единоразового налога во 2 квартале 2018 года. Чтобы мультипликаторы не исказились, я вычел из налогов этот единоразовый расход. Переносим данные в таблицу.

Результаты Microsoft за 12 месяцев, млн $

Рыночную капитализацию можно брать с Ycharts.com. В нашей таблице с расчетами рыночная капитализация автоматически загружается из «Гугл-финансов». Мультипликаторы будут актуальны до следующего квартального отчета Microsoft.

Расчеты мультипликаторов можно посмотреть в гугл-таблице. Чтобы оценить компанию, нужно сравнить данные с конкурентами — вдруг их бизнес лучше. У Microsoft много продуктов, поэтому я взял больше конкурентов:

- «Аутлук» конкурирует с «Гугл-почтой», поисковик «Бинг» — с Гуглом, «Офис-365» — с «Гугл-документами».

- Облачный хостинг Azure — с веб-серверами Amazon.

- Виндоус — с Мак-ос.

- Microsoft Dynamics — с Oracle Cloud и IBM Cloud.

Расскажу, какие мультипликаторы и зачем считал.

EV , или Enterprise Value, — стоимость компании. Формула: рыночная капитализация + сумма кредитов − денежные средства. Вы покупаете акции компании вместе с долгом.

EBITDA — идеальная прибыль компании, которая не учитывает налоги и расходы, не связанные с основной деятельностью. Формула: операционная прибыль + амортизация. По EBITDA можно сравнивать компании из разных стран.

EV/EBITDA — показывает, за сколько лет компания окупит себя. Меньше 10 — возможно, компания недооценена. Инвесторы любят технологическую отрасль — показатели растут быстро, конкурентов мало, вложений в бизнес нужно меньше, чем добывающим компаниям. Нормально значение в отрасли — 20—40 . По этому показателю все более-менее справедливо оценены, кроме «Твиттера». Но он наконец вышел из убытков, и инвесторы обращают на него внимание.

EV / CF , или Price to Cash Flow, — отношение рыночной капитализации к денежной прибыли компании. Мультипликатор аналогичен по смыслу EV / EBITDA , но в EV / CF берется реальная денежная прибыль, а не бухгалтерская. Ни одна из представленных компаний не обманывает инвесторов бумажной прибылью — EV / CF почти равен EV / EBITDA .

Прирост выручки — изменение выручки в сравнении год-к-году. Важный показатель для американских компаний — в большинстве случаев ИТ -компании не платят дивиденды и не выкупают акции. Инвесторы готовы с этим жить, если компания продолжает наращивать выручку: оптимизировать расходы и получить больше прибыли можно будет позже. Поэтому Amazon стоит дороже остальных компаний и ее акции растут, а акции Oracle и IBM — нет.

Долг / EBITDA — показывает, сколько компании потребуется лет, чтобы раздать долги. Меньше 3 — у компании нет проблем с долгами, больше 5 — могут возникнуть проблемы с выплатой долга, если в бизнесе что-то пойдет не так. У Фейсбука отрицательное значение — компания может погасить долги из собственных средств.

ROIC — рентабельность инвестированного капитала. Для мультипликатора нужны показатели операционной прибыли и инвестированного капитала. Операционная прибыль — это доходы компании от основной деятельности без учета единоразовых прочих доходов. Инвестированный капитал — это сумма всех средств, которые были использованы в бизнесе. Хороший показатель — от 15%.

ROIC = Операционная прибыль × (1 − ставка налога) / Инвестированный капитал

Ставка налога = Уплаченный налог / Прибыль до налогов

Инвестированный капитал = Капитал + Краткосрочные и долгосрочные кредиты и займы

Что дальше

Недавно я писал про экономические рвы — это когда у компании есть конкурентные преимущества, которые помогают пережить экономические кризисы и успех конкурентов. Похоже, у Microsoft появились стабильные экономические рвы по сравнению с конкурентами.

У Microsoft несколько продуктов с большой выручкой — Windows, Office, Azure, Dynamics, Surface и Xbox. Утверждать, что все они прибыльные, нельзя: нет данных по каждому продукту. Но сама компания не зависит от какого-то одного продукта, в отличие от конкурентов:

- Apple зависит на 62% от продаж Айфона.

- Amazon получает 61% выручки от заказов в интернет-магазине.

- Выручка Alphabet на 86% зависит от рекламы, Фейсбука — на 98%.

- У IBM пока нет прорывных крупных проектов, которые помогут вырасти выручке и прибыли — такая история не интересна американским инвесторам.

- Oracle только недавно выделили облачные решения в отдельный сегмент. Перспективно, но пока ничего не понятно.

На рынок удаленных игр вышла МТС

МТС на фоне роста интереса россиян к играм в период самоизоляции решила вслед за другими операторами «большой четверки» выйти на рынок облачного гейминга. Вместо работы с одним партнером оператор рассматривает запуск маркетплейса, к которому будет подключено сразу несколько сервисов для игр. Доходы сотовых операторов от этого сегмента пока невелики, но будут расти с запуском 5G, считают эксперты.

МТС запускает облачный игровой сервис, продажа подписок на него появилась в мобильном приложении оператора, обнаружил “Ъ”. В МТС уточнили, что запускают пилотный проект в сфере гейминга с тремя отечественными компаниями — Loudplay, Playkey и Drova. После его проведения МТС может создать маркетплейс подобных сервисов, сообщил представитель оператора.

Сервисы Loudplay и Playkey предоставляют запуск игр напрямую из облачных серверов на ноутбуках и компьютерах любой мощности. Drova, в отличие от них, не использует облачные технологии — подключение происходит напрямую между пользователями (P2P), один из которых, по сути, сдает свой компьютер в аренду, а второй платит ему за это. Сама компания при этом зарабатывает на комиссии.

Активный интерес операторов связи к облачному геймингу начался на фоне выхода в этот сегмент в 2019 году Google, Apple и Microsoft, которые пока не запустили свои проекты в России. МТС уже развивает стриминговую платформу WASD.TV и владеет киберспортивной командой Gambit Esports, но на рынок облачного гейминга выходит последним из «большой четверки». С Loudplay о запуске проекта ранее договорился «МегаФон», сообщал “Ъ” 14 февраля. Tele2 запустил пилотный проект с сервисом GFN.ru (контролируется группой «Сафмар» Михаила Гуцериева). С этим же сервисом, по информации “Ъ”, сотрудничает и «Вымпелком».

GFN.ru также находится в диалоге с МТС, но не планирует участвовать в маркетплейсе, сообщил “Ъ” операционный директор компании Павел Троицкий. Практически все сервисы так или иначе работают на технологиях американской Nvidia: GFN.ru — ее эксклюзивный партнер по развитию платформы GeForce Now в России и СНГ, а Loudplay и Playkey на базе ее технологий реализуют собственные решения.

Как растет индустрия компьютерных игр и киберспорт в условиях пандемии

Как сообщал “Ъ” 22 ноября, расходы россиян на видеоигры в 2019 году сделали резкий рывок, по данным Superdata и Wargaming, прогнозировавших, что по итогам 2019 года объем рынка вырастет сразу на $1 млрд, до $2,7 млрд. Заметный рост интереса к облачному геймингу российские сервисы начали фиксировать с начала периода самоизоляции россиян, вызванной коронавирусом, сообщал “Ъ” 26 марта. В частности, число новых клиентов Playkey за месяц выросло в 1,5 раза, сообщали в компании. В «Вымпелкоме» подтверждают эту тенденцию. «Повышенный интерес к облачному геймингу можно объяснить, в частности, увеличением свободного времени, которое россияне проводят дома, а также ростом спроса на новые виды досуга в условиях самоизоляции»,— рассуждает представитель оператора.

Операторы давно ищут альтернативные способы получения выручки и увеличения лояльности со стороны клиентов, в том числе через партнерства со стриминговыми провайдерами и направлением гейминга, набирающего популярность в мире, поясняет директор отдела инвестиций и рынков капитала КПМГ в России и СНГ Владимир Фомченко. «Если такое партнерство будет по типу revenue sharing, в том числе абонентской платы, а также возможных рекламных доходов, то можно говорить о новом дополнительном источнике выручки для операторов»,— указывает он. Схема же с единоразовой комиссией, например, за регистрацию игрока, может быть менее привлекательной, считает эксперт, но в любом случае доля выручки от такого партнерства пока что будет небольшой в общей структуре доходов операторов.

Сами сегменты гейминга и стриминга компьютерных игр, по оценке господина Фомченко, будут продолжать расти в России на 20–100% в год, но пока в основном за счет эффекта низкой базы. Развитию этого рынка должно помочь внедрение нового стандарта связи 5G и виртуальной реальности (VR), добавляет он, тогда партнерства, заключенные сейчас операторами, позволят им удержать положение на рынке.

Облачные сервисы помогли Oracle увеличить квартальную прибыль

09:46 16.03.2020 | 1946 прочтений

В третьем квартале выручка подразделения облачных сервисов и поддержки лицензий выросла на 4% до 6,93 млрд долл.

В третьем квартале выручка Oracle выросла по сравнению с аналогичным периодом предыдущего года почти на 2% и составила 9,8 млрд долл. — больше, чем в среднем прогнозировали аналитики. В компании полагают, что эпидемия коронавируса не окажет существенного влияния на итоги текущего квартала, так как в нем большая часть выручки должна поступить от лицензий на программное обеспечение, а оно продается по подписке и контракты на него уже оформлены. В третьем квартале выручка подразделения облачных сервисов и поддержки лицензий Oracle выросла на 4% до 6,93 млрд долл.

За последний месяц Oracle запустила новые центры обработки данных в пяти странах. К концу года планируется открыть еще 36 центров.

Чистая прибыль Oracle по сравнению с предыдущим годом в третьем квартале несколько упала — с 2,75 до 2,57 млрд долл. Однако в расчете на акцию она выросла с 76 до 79 центов. После публикации результатов курс акций Oracle вырос на 3%.

Корпорация поменяла структуру отчета об облачных доходах, но и это не позволило продемонстрировать бурный рост.

В корпорации намерены привлечь в службу продаж «новое поколение талантов», которая помогла бы Oracle конкурировать с лидерами облачного рынка — AWS, Microsoft и Google.

В первом квартале общая выручка крупнейших провайдеров публичных облачных сервисов выросла по сравнению с прошлым годом на треть, подсчитали в Canalys.

В конечном счете, финансовые показатели корпорации будут зависеть от того, как в нынешних экономических условиях изменится поведение покупателей.

Правила защиты данных, введенные рядом государств, требуют, чтобы данные не пересекали границы стран, в которых они были созданы. Поэтому облачным провайдерам необходимо иметь дата-центры по возможности в большем числе стран.

Дженнифер Морган и Кристиан Клейн утверждают, что переход на облачные технологии ускоряется.

Если облачное подразделение Google не победит Microsoft и Amazon, руководство убьет его своими руками

Руководство Google может закрыть свою облачную платформу Google Cloud через три года, если за этот период она не станет лидером в своем сегменте. Такую возможность основатель корпорации Ларри Пейдж обсуждал вместе с другими топ-менеджерами Google.

Победа или «смерть»

Руководство холдинга Alphabet, владеющего корпорацией Google, поставило перед ней очень жесткие сроки захвата рынка облачных сервисов. В настоящее время Google сильно отстает от лидеров данного сегмента, Microsoft и Amazon, и на исправление этой ситуации в свою пользу Google выделили всего несколько лет. В случае недостижения цели сервис Google Cloud должен быть закрыт.

По данным ресурса The Information, в 2018 г. основатель Google и бывший руководитель Alphabet Ларри Пейдж (Larry Page) обсуждал с финансовым директором холдинга Рут Порат (Ruth Porat) и экс-гендиректором Google Сундаром Пичаем (Sundar Pichai) необходимость вывести Google Cloud на первое или хотя бы второе место среди крупнейших облачных сервисов к 2023 г. Другими словами, основная цель Google – победить Microsoft Azure, который в настоящее время занимает вторую строчку в рейтинге, и постараться сместить с первого места Amazon AWS.

Напомним, что в декабре 2019 г. Ларри Пейдж вместе с Сергеем Брином (Sergey Brin) оставили должности гендиректора и президента Alphabet. Их обоих заменил Сундар Пичаи.

Был дедлайн, и нет его

Высшее руководство Google отреагировало на публикацию The Information, сообщив, что Пичаи, Пейдж и Порат действительно обсуждали необходимость сделать Google лидером в сегменте облачных сервисов. Указанные сроки достижения этой цели тоже получили подтверждение, однако уничтожать облачный бизнес в случае провала Alphabet все же не станет.

Как сообщил каналу CNBC представитель Google, статья The Information несет в себе определенные «неточности». В частности, он отрицал, что руководство холдинга обсуждает возможный уход Google из облачного сегмента и полное закрытие направления Google Cloud.

На момент публикации материала официального заявления Google о судьбе Cloud не было. В итоге неизвестно, продолжит ли сервис свое существование после 2022 г., поскольку, чтобы добраться хотя бы до второго места в рейтинге, ему придется обойти не только Microsoft. В настоящее время, как пишет MSPowerUser, облаками Google пользуются тысячи организаций и обычных пользователей по всему миру. В случае если Alphabet в итоге подтвердит свою готовность закрыть сервис, им придется заранее решить вопрос с переездом на другие сервисы, что лишь увеличит доходы конкурентов Google.

Через тернии к лидерству

По информации исследовательской компании Gartner, в облачном сегменте Google находился на четвертой строчке по результатам 2018 г. Первое место удерживала Amazon, на втором находилась Microsoft, а третье занимал китайский холдинг Alibaba.

Alphabet не раскрывает информацию о доходах своего облачного бизнеса, однако представители холдинга в июле 2019 г. заявили, что его годовой доход достиг $8 млрд. Для сравнения, Amazon заработала на облаках $9 млрд, но не за год, а всего лишь за III квартал 2019 г. Доход Microsoft в этом сегменте за тот же период составил $4,3 млрд.

Методы борьбы с конкурентами

Google запустил облачную платформу Cloud сравнительно недавно, в декабре 2013 г. тогда как Amazon AWS начал свою работу в 2006 г., а Microsoft Azure – в 2010 г, С первых дней своего существования Google Cloud привлекал внимание потребителей скидками на свои услуги – так, тарифы на использование облака сразу после официального запуска оказались значительно ниже тех, что были на этапе тестирования.

В октябре 2014 г. Google снизил стоимость аренды виртуальных машин в своих дата-центрах примерно на 10%. Снижение коснулось всех географических регионов, но стало, вероятно, ответом интернет-гиганта на аналогичные действия конкурентов. Как сообщал CNews, в январе 2014 г. Amazon и Microsoft одновременно обрушили цены на свои облака.

В 2015 г. Google сперва запустил новый облачный сервис под названием Google Cloud Storage Nearline по цене жесткого диска, предназначенный для хранения в облаке в течение длительного срока данных, доступ к которым клиенту нужен редко, а затем снова обрушил цены на свой сервис. Некоторые тарифы стали дешевле на 30%.

Одним из последних на 18 декабря 2019 г. шагов Google в стремлении догнать и перегнать Amazon и Microsoft в облаках стало ее намерение купить американскую компанию Looker, которая занимается разработкой ПО в сфере аналитики больших данных. Как сообщила Google, стоимость сделки составит $2,6 млрд наличными. Сделку предполагается закрыть до конца 2019 г.

В числе прочих облачных инструментов у Google есть собственный сервис анализа больших наборов данных BigQuery, достаточно привлекательный для клиентов, но имеющий некоторые пробелы. Глава облачного подразделения Google Томас Куриан (Thomas Kurian) сообщил в беседе с Reuters, что для компании имеет смысл удвоить усилия в данном направлении, чтобы ликвидировать эти пробелы.

С этой точки зрения Looker является комплементарным бизнесом, который даст Google возможность завершить формирование собственной аналитической базы, отметил Куриан. «Эта комбинация обеспечивает комплексную аналитическую платформу для подключения, сбора, анализа и визуализации данных в облаке Google, Azure, AWS, локальных базах данных и приложениях независимых поставщиков ПО», — отметил он.

Как Microsoft удалось снова стать самой дорогой компанией мира

Microsoft много лет пытался найти свое место на высококонкурентных потребительских рынках. Однако вернуть себе звание самой дорогой компании мира впервые с 2003 г. ему помогло не это, а решение гендиректора Сатьи Наделлы сосредоточиться на скучном, но быстро растущем бизнесе по обслуживанию корпоративных клиентов.

Microsoft с конца ноября конкурирует с Apple за звание крупнейшей компании мира по рыночной капитализации. Он обгонял производителя iPhone в ходе торгов, а в пятницу, 30 ноября, смог сделать это и по итогам биржевой сессии. Стоимость Microsoft тогда составила $851,36 млрд – примерно на $4 млрд больше, чем у Apple. На этой неделе разрыв между давними конкурентами снова был небольшим, при этом на торгах в понедельник их даже ненадолго обгонял Amazon. Во вторник, когда фондовый рынок сильно упал и индекс Nasdaq потерял 3,8%, акции Microsoft подешевели меньше остальных – на 3,2% (у Apple – на 4,4%, Amazon – 5,9%).

На пути вверх Microsoft опередил Amazon, Alphabet и Facebook. Котировки акций этих технологических гигантов в последние годы быстро росли, но потом они столкнулись с рядом скандалов и проблем, которых Наделле удалось избежать.

Облачный успех

Успех Microsoft связан со ставкой Наделлы на облачные услуги, которые угрожали прежней бизнес-модели компании. При этом он отказался от некоторых целей предыдущего гендиректора Стива Баллмера, выйдя из бизнеса по разработке собственных мобильных устройств и сделав приложения Microsoft доступными на операционных системах iOS и Android. «Они разработали эту стратегию, когда облако стало по-настоящему набирать популярность, – отмечает Мэтт Макилвейн из Madrona Venture Group, инвестирующей в облачные стартапы. – Компании стали переходить на облако как раз в тот момент, когда Microsoft начал идти в правильном направлении».

Microsoft впервые за много лет обошла Apple по капитализации

В первый раз Microsoft стал самой дорогой компанией мира в конце 1990-х гг. благодаря операционной системе Windows, программному обеспечению Office и агрессивному лидерству Билла Гейтса. Сооснователь и тогдашний гендиректор Microsoft использовал доминирование Windows для выхода на новые рынки, но это привлекло внимание антимонопольных регуляторов в США и за границей. В начале 2000-х гг. компания урегулировала их претензии, но появились новые правила, замедлившие ее рост; кроме того, сдулся технологический пузырь. Акции Microsoft торговались примерно на одном уровне более 10 лет, но выросли втрое после назначения Наделлы гендиректором в феврале 2014 г.

Это укрепило статус Гейтса и Баллмера как одних из самых богатых людей в мире, ведь они по-прежнему являются одними из крупнейших акционеров Microsoft.

Выручка Azure, облачного бизнеса Microsoft, росла более чем на 76% каждый квартал с тех пор, как компания начала отчитываться о ней в октябре 2015 г. На конференции WSJ Tech D.Live в ноябре Баллмер признал, что сегодня успех Microsoft обеспечивают корпоративные клиенты. По его словам, Наделла принял компанию с хорошей прибылью и технологиями и вывел ее на «совершенно новый уровень». «По-моему, Сатья проделал отличную работу, – сказал Баллмер. – Это фантастика, а как акционер я думаю, что это фантастика вдвойне или даже втройне».

Облачные компании инвестируют в дата-центры

Культурные реформы

Наделла также попытался изменить культуру Microsoft. При нем компания стала публично обозначать свою позицию по спорным вопросам, призывая к регулированию технологии распознавания лиц и ответственному использованию искусственного разума. «Они добились успеха при Наделле, потому что изменили свой имидж», – утверждает Боб Мулья, бывший топ-менеджер Microsoft, а ныне гендиректор Snowflake Computing.

Но в облачном бизнесе по-прежнему доминирует Amazon, который в прошлом году владел 51,8% этого рынка в мире, согласно Gartner. Microsoft с 13,3% – на втором месте. Аналитики ожидают, что этот бизнес продолжит бурно развиваться. По прогнозам Gartner, глобальный рынок облачных услуг вырастет с $23,6 млрд в прошлом году до $63 млрд в 2021 г.

Как Amazon дорос до $1 трлн

Руководители Amazon осознают, что конкуренция с Microsoft нарастает. В ноябре на ежегодной конференции его подразделения Amazon Web Services его руководитель Энди Джесси заявил, что Amazon инвестирует в этот бизнес больше, чем Microsoft. Также он представил новый сервис, позволяющий клиентам пользоваться облачными услугами Amazon в собственных дата-центрах. Именно в этой области силен Microsoft.

Возрождению Microsoft также способствовали его офисные программы. Этот сегмент обеспечивает около трети выручки компании, а одним из самых популярных ее продуктов стала Office 365, предоставляемая по подписке облачная версия традиционного пакета Office.

Бизнес без проблем

«Медведи» набросились на Apple

С пика 3 октября, когда капитализация Apple достигла $1,12 трлн, по 4 ноября ее акции подешевели на 23,9%. Падение акций Microsoft было нет столь значительным – всего 5,8%. Индекс Nasdaq Composite за это время потерял 10,8%.

Кроме того, в последние годы Microsoft почти не привлекал внимание регуляторов. У него нет успешной социальной сети, как у Facebook, из-за которой могли бы возникнуть опасения по поводу конфиденциальности данных пользователей и распространения дезинформации. Он сильно отстает от Google в области интернет-поиска, который вызывает беспокойство из-за сбора данных о пользователях. Продажи его компьютеров Surface и игровых консолей Xbox не настолько велики, чтобы на них сказывалась торговая война между США и Китаем.

Наконец, Microsoft потерпел провал на рынке смартфонов – его списания превысили $9,4 млрд, уплаченных за мобильный бизнес Nokia. Зато эта дорогостоящая ошибка сейчас оградила Microsoft от проблем, связанных со снижением спроса на рынке смартфонов, который в последние недели стал причиной обвала котировок Apple.

Перевел Алексей Невельский

Отвлекает реклама? С подпиской вы не увидите её на сайте

Печатная газета «Ведомости» не будет выходить с 12 по 31 мая 2020 года из‑за угрозы распространения новой коронавирусной инфекции (COVID‑19), введения в Москве режима повышенной готовности и ограничений, установленных Указом Мэра Москвы от 05.03.2020 № 12‑УМ.

Если у вас есть подписка на газету, вы сможете читать «Ведомости» на сайте без ограничений. Чтобы получить полный доступ к закрытым статьям, напишите нам: podpiska@vedomosti.ru. Укажите email для входа в личный кабинет на сайте и адрес доставки газеты.

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Электронное периодическое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия 22 декабря 2006 г. Свидетельство о регистрации Эл № ФС77–26576.

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2020

Электронное периодическое издание «Ведомости» (Vedomosti) зарегистрировано в Федеральной службе по надзору за соблюдением законодательства в сфере массовых коммуникаций и охране культурного наследия 22 декабря 2006 г. Свидетельство о регистрации Эл № ФС77–26576.

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных